di Rolando Astarita*

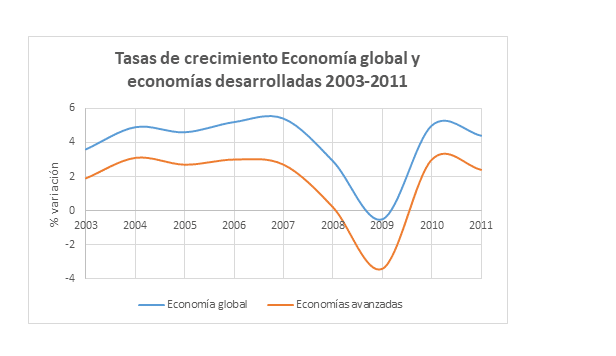

Fino allo scoppio della pandemia, la crisi del 2008‑2009 era stata la più profonda e geograficamente più diffusa dalla fine della Seconda guerra. Nel 2009 il prodotto mondiale è sceso dello 0,5% e quello dei Paesi avanzati del 3,4%.

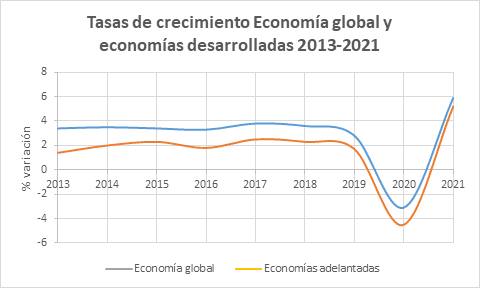

La crisi del 2020 è stata però più profonda: il prodotto globale è sceso del 3,1% e quello dei Paesi avanzati del 4,5%.

Diverse sono state anche le cause delle crisi. Quella del 2008‑2009 è stata di sovrapproduzione e sovraccumulazione, e il suo principale fattore scatenante furono gli Stati Uniti. La sovrapproduzione era incentrata sull’edilizia residenziale e sul settore immobiliare, ed era alimentata da masse di denaro che non si sono riversate negli investimenti produttivi dopo la recessione del 2001. Il credito sovraesposto è stato cruciale per la diffusione della crisi nel resto dell’economia, prima negli Stati Uniti e poi a livello mondiale. Le crisi di realizzo, come quella del 2008‑2009, rimandano alla contraddizione tra una produzione che tende a svilupparsi oltre ogni limite e un mercato che non può assorbire questo prodotto. Quando si verificano sovrapproduzione e sovraccumulazione nelle branche che erano state le più dinamiche durante la fase ascendente del ciclo economico, nella loro caduta queste trascinano, inevitabilmente, il resto dell’economia. Analizzate dal punto di vista del circuito del capitale, le crisi di sovrapproduzione hanno la loro radice nella contraddizione tra il processo produttivo e la realizzazione del valore. Essendo, nel circuito capitalista, D = denaro; M = merce; MP = mezzi di produzione; FL = forza lavoro; …P… = processo produttivo, la contraddizione si stabilisce tra quest’ultimo e M’-D’ (merce valorizzata e denaro maggiorato di plusvalore).

Furono crisi di sovrapproduzione, tra le altre, anche quelle del 1847‑1848; 1873; 1930; e 1974‑1975. Sono le più frequenti nel capitalismo. Per questo Marx vi prestò molta attenzione (per esempio, alla crisi del 1847).

La crisi del 2020, tuttavia, non è stata una crisi di realizzazione (sebbene ci siano stati problemi di realizzazione). Lo scoppio della pandemia ha colpito in pieno il processo produttivo, trascinando le economie di decine di Paesi in una profonda recessione. Dal punto di vista del circuito capitalista, …P… si è interrotto. Per questo a marzo 2020 segnalavamo: «la diffusione del virus sta colpendo direttamente la forza lavoro, forza produttiva essenziale – almeno, visto l’attuale grado di sviluppo tecnologico – per mettere in moto l’insieme delle forze produttive. […] Se la forza lavoro è costretta a rimanere a casa a causa della quarantena o della malattia, non c’è possibilità di mettere in moto l’insieme delle forze produttive. Né di far circolare il prodotto sociale. Ma questa situazione porta alla caduta del prodotto». Si è scatenata allora una crisi a causa di un calo sia dell’offerta che della domanda. Quest’ultima è diminuita per le restrizioni imposte dalla pandemia stessa (ad esempio, crollo del turismo, dello spettacolo, dello spettacolo, dell’intrattenimento, ecc.) e per la caduta dei redditi.

Evidenziavamo anche la natura globale della crisi: «Nella misura in cui la produzione è diventata globale, la spirale discendente diventa globale. Nessun Paese capitalista può sfuggire a questa dinamica. Le catene internazionali del valore, in particolare, fanno sentire gli effetti negativi della caduta in uno qualsiasi dei loro anelli, colpendo il resto della catena». Quando parliamo di internazionalizzazione della produzione ci riferiamo alla fase …P… del ciclo capitalistico. È la caratteristica specifica della cosiddetta globalizzazione. Internazionalizzazione della produzione che si riflette nelle catene globali del valore. Di qui la rapidità con cui le convulsioni economiche si diffondono nel capitalismo globalizzato.

L’interruzione del processo produttivo ha poi generato difficoltà globali non solo per la realizzazione del valore (M’ ‑ D’), ma anche per il rinnovamento del ciclo del capitale. Ciò significa che ha interessato anche la prima fase del circuito, D — M. Il che rende attuale l’interesse per una seconda causa di crisi che Marx aveva immaginato, ovvero l’impossibilità di realizzare D — M. Nell’Ottocento l’esempio più rappresentativo di questo tipo di crisi fu dato da quella del cotone, dal 1861 al 1865, quando il rifornimento di materia prima all’industria inglese si interruppe a causa della Guerra di secessione. Questo è un aspetto delle crisi a cui si è prestata poca attenzione, motivo per cui dedichiamo il paragrafo seguente a presentarne la trattazione da parte di Marx.

Crisi per difficoltà nel processo di riconversione del denaro in mezzi di produzione

Il tema è analizzato da Marx nel capitolo 6 del Libro terzo de Il Capitale. Egli sostiene che in tutti i rami l’elemento più importante – a parte il capitale variabile – è la materia prima (comprese le materie ausiliari) e che le difficoltà di produzione e di approvvigionamento danno luogo a violente fluttuazioni: «Se il prezzo di essa [intende la materia prima: N.d.T.] sale, può divenire impossibile ricostituirla integralmente, una volta dedotto il salario, dal valore della merce [si riferisce a M’]. Forti fluttuazioni di prezzo provocano perciò interruzioni, grandi urti e persino catastrofi nel processo di riproduzione»[1] (grassetto aggiunto). Marx afferma che le materie prime di natura organica sono soggette a tali fluttuazioni di valore, in conseguenza di variazioni delle rese dei raccolti, o di condizioni naturali incontrollabili, o di altri fattori. Ad esempio, l’aumento dei prezzi delle materie prime può portare a un aumento della produzione (e dell’offerta da regioni più remote) e a una diminuzione della domanda, processi che a loro volta portano al crollo di questi prezzi elevati[2].

L’analisi di Marx è sorprendentemente attuale. Ad esempio, per quanto riguarda la produzione di petrolio, gas e altre fonti energetiche, oppure alimenti. Pertanto, la lentezza nel rispondere a un aumento della domanda – gli investimenti in esplorazione petrolifera e attivazione di nuovi pozzi può richiedere molto tempo; qualcosa di simile accade con la coltivazione di nuove terre – può spiegare le forti fluttuazioni dei prezzi: aumenti pronunciati quando la domanda supera l’offerta e, dopo alcuni anni, discesa dei prezzi quando la nuova produzione raggiunge il mercato, soddisfacendo prima e superando poi la domanda. La caduta dei prezzi (e dei profitti) porta allora a minori investimenti; fino a che ricomincia il nuovo ciclo, con una carenza di offerta (ci dilungheremo più avanti su questa dinamica in relazione al petrolio). Marx scrive: «L’estensione della sfera di produzione delle materie prime avviene … soltanto a scosse improvvise, per essere poi di nuovo seguita da una n uova contrazione violenta»[3].

Anche in Teorie del plusvalore Marx tratta il tema: «Una crisi può risultare: 1. nella riconversione in capitale produttivo; 2. da variazioni di valore negli elementi del capitale produttivo, specialmente della materia prima, per esempio se la massa del raccolto di cotone [si] riduce»[4]. Quando è necessario investire di più nelle materie prime, la riproduzione non può essere ripetuta sulla stessa scala, una parte del capitale fisso viene lasciata inattiva, una parte dei lavoratori viene gettata nella disoccupazione, il saggio del profitto si riduce, mentre gli interessi e la rendita stabiliti rimangono gli stessi, e in parte non possono essere pagati[5]. «È questa quindi una perturbazione del processo di riproduzione per opera di un aumento di valore della parte del capitale costante che va sostituita col valore del prodotto»[6]. Appare di nuovo la gestione dinamica – e anarchica –dell’accumulazione capitalistica. Marx sostiene che le crisi causate dalla ritrasformazione del denaro in capitale produttivo possono essere dovute a un cattivo raccolto ma anche a una sovrapproduzione di capitale fisso, e quindi a una sottoproduzione di capitale circolante[7]. Poco più avanti, fa notare che la circolazione del capitale «include in sé possibilità di perturbazioni» e fa riferimento a due possibilità: se gli strumenti di produzione vengono aumentati in proporzione più rapida di quanto possano essere forniti come materie prime, e, in secondo luogo, a causa della natura variabile delle colture[8].

Sebbene l’analisi di Marx si concentri sulle materie prime, possono verificarsi perturbazioni anche nella fornitura di fattori di produzione industriali, con forti ripercussioni in altri rami. Un esempio sono le difficoltà che esistono oggi per aumentare rapidamente la produzione di semiconduttori (un fattore di produzione fondamentale, visto l’attuale sviluppo tecnologico) e soddisfare i nuovi livelli di domanda che la ripresa economica comporta.

Per concludere questo punto, precisiamo che le crisi di sovrapproduzione possono essere aggravate, o rafforzate, da crisi che colpiscono la riproduzione del capitale, comprese le incidenze di catastrofi naturali, o conflitti politici. Ad esempio, sebbene Marx ed Engels considerassero la crisi del 1847 come una crisi di sovrapproduzione, non per questo ignorarono l’aggravarsi della stessa a causa dell’infestazione che colpì le patate – in primo luogo in Irlanda – dal 1845 (causò una tragedia che è passata alla storia come la “carestia delle patate”, ovvero la “carestia irlandese”). Un altro esempio è il raddoppio del prezzo del petrolio nel 1973, quando l’OPEC impose un embargo sulle spedizioni verso l’Occidente. Benché la causa principale della crisi del 1974‑1975 sia stata la sovrapproduzione e l’eccesso di accumulo – e la caduta del saggio di profitto nel lungo periodo – l’aumento dei prezzi del petrolio aggravò la crisi di redditività del capitale industriale e lo scoppio della recessione. Dal punto di vista del metodo, l’analisi deve essere concreta, cioè deve considerare le molteplici determinazioni che spiegano una data situazione (mi riferisco, ancora una volta, alla nota sulla spiegazione di Marx della crisi del 1847).

La crisi del 2020 in dati e fatti

Calo della forza lavoro, dell’offerta e della domanda

Secondo l’OIL, nel 2020 è stato perso l’8,8% del totale delle ore lavorate, un dato equivalente alle ore lavorate da 255 milioni di persone a tempo pieno. Circa la metà è stata dovuta alla riduzione dell’orario di lavoro di coloro che sono rimasti occupati. L’altra metà è stata causata dai licenziamenti. Rispetto al 2019, l’occupazione è diminuita di 114 milioni di lavoratori (81 milioni per pensionamento). C’è stata quindi un’interruzione del processo produttivo, direttamente associata al forte calo della forza lavoro attiva.

Una conseguenza immediata è stata il calo del reddito da lavoro globale. Al netto dei trasferimenti dai governi, la diminuzione è stata di 3,7 trilioni di dollari; un calo dell’8,3%. Ciò ha influito negativamente sulla domanda dei consumatori. Si sono anche fermati, o sono diminuiti, gli investimenti nelle branche colpite dalle chiusure di attività e dal calo dei consumi. C’è stata, quindi, una caduta della produzione che ha colpito sia l’offerta che la domanda. Per concludere questo punto, segnalo che è assurdo negare l’importanza della pandemia nella crisi (alcuni marxisti sostengono che anche se la pandemia non si fosse scatenata, l’economia capitalista avrebbe subito un declino di entità simile a quello che si è verificato).

Aumento della fame

Secondo il rapporto “Stato della sicurezza alimentare e della nutrizione nel mondo” (redatto congiuntamente da FAO, IFAD, OMS, WFP e UNICEF) il numero delle persone denutrite è aumentato, tra il 2019 e il 2020, di 118 milioni (il totale dei denutriti nel mondo, nel 2020, è stato di 811 milioni). Quasi 150 milioni di bambini hanno sofferto ritardo nella crescita nel 2020. Ed è aumentato il numero di persone che non accedono a una dieta sana: nel 2019 erano, nel mondo, 3 miliardi.

Dinamiche della crisi

Nella prima parte del 2020 la caduta è stata vertiginosa. Ad esempio, negli Stati Uniti nei primi quattro mesi del 2020 l’economia è diminuita del 5,1%; e nel secondo trimestre del 31,2% (tassi annualizzati). In altri Paesi, avanzati o arretrati, si registrano cifre simili. La nota di marzo 2021, che ho citato, è scritta con l’idea che lo scenario potrebbe essere di depressione globale per anni. Tuttavia, la situazione è notevolmente migliorata nel secondo semestre. Ad esempio, negli Stati Uniti l’economia è cresciuta del 33,8% nel terzo trimestre e del 4,5% nel quarto. Questa dinamica si è ripetuta in altri Paesi capitalistici. Allo stesso modo, il volume del commercio mondiale di merci nel secondo trimestre del 2020 è diminuito del 15%. Ma nella seconda metà dell’anno si è ripreso, e per tutto il 2020 il calo si è ridotto al 5,3%. Il WTO prevede che nel 2021 il volume di commercio di merci crescerà dell’8%.

D’altra parte, la crisi finanziaria che molti di noi considerano probabile non si è verificata. Nel 2020 non c’è stato un n uovo caso Lehman. In alcuni Paesi, i pacchetti di aiuti fiscali (trasferimenti alle famiglie, sussidi di disoccupazione) sono stati superiori al 10% del PIL: hanno compensato, almeno in parte, il calo delle entrate salariali. Molte banche centrali hanno abbassato i tassi di interesse e attuato programmi di acquisto di attivi finanziari. Le banche hanno attraversato la recessione abbastanza agevolmente, con bassi tassi di insolvenza. La maggior parte era entrata nella pandemia con bilanci migliorati (dopo la crisi finanziaria del 2008‑2009, molte di esse avevano aumentato la loro capitalizzazione). La ripresa economica è progredita con l’avanzare della vaccinazione. Nel terzo trimestre, quando in molti Paesi le chiusure sono state allentate, la spesa delle famiglie ha recuperato una parte significativa del terreno perduto. La liquidità accumulata è stata riversata nella domanda di beni di consumo, come apparecchiature elettroniche e autoveicoli (generando ora tensioni sul lato dell’offerta: si veda più avanti). Anche i viaggi e il turismo internazionali hanno iniziato a crescere. Le condizioni del credito nel settore delle imprese sono migliorate e i bilanci si sono rafforzati. I rapporti utili/azioni a settembre 2021, negli Stati Uniti, nell’area dell’euro e in Giappone risultano più alti rispetto a prima della pandemia. I prezzi delle azioni sono aumentati e i tassi di insolvenza nei mercati obbligazionari speculativi sono rimasti contenuti; gli spread creditizi sono diminuiti. In molti Paesi avanzati le insolvenze sui mutui ipotecari sono diminuite; e i prezzi delle case sono aumentati. Di conseguenza, il rapporto debito/patrimonio netto delle famiglie è diminuito. I flussi internazionali di capitali si sono ripresi.

Per terminare questo punto, un argomento da studiare riguarda gli effetti a lungo termine della pandemia e i cambiamenti che questa ha determinato o accelerato. Ad esempio, l’aumento delle transazioni commerciali su Internet significa una riduzione delle spese improduttive? Come influisce sulla redditività del capitale? Allo stesso modo, con il lavoro a distanza sono diminuite le spese improduttive? È aumentata la pressione del capitale sulla forza lavoro (ritmi produttivi, orario di lavoro, ecc.)? La produttività è aumentata nella produzione di farmaci? Si è ampliato il campo della loro commercializzazione?

Vulnerabilità che rimangono

La ripresa dell’economia mondiale non deve nascondere il fatto che permangono vulnerabilità significative. A livello globale, ci sono dubbi sulla forza della ripresa. Da un lato, perché la pandemia non è finita. Centinaia di milioni di persone non hanno ricevuto il vaccino e non vi è alcuna garanzia che a un certo punto il virus non muterà in un modo molto pericoloso per la vita umana. D’altra parte, crescono i disastri naturali prodotti dal cambiamento climatico.

Inoltre, il debito estero dei Paesi arretrati è aumentato notevolmente. Alla vigilia della pandemia, gli stock di debito estero dei Paesi in via di sviluppo avevano raggiunto i 10,6 trilioni di dollari. Era più del doppio del livello del 2009 (4,4 trilioni di dollari) e più di quattro volte il livello del 2000 (2,3 trilioni di dollari). Data la debole crescita dopo la crisi finanziaria del 2008‑2009, il debito estero è passato dal rappresentare il 23% del PIL nel 2008 (il punto più basso in 20 anni) al 31% nel 2020. Ma se si esclude la Cina, la media debito estero/PIL è del 44% nel 2020.

Va segnalato, d’altro canto, la complicata situazione del settore finanziario (c’è un esteso shadow banking [sistema bancario ombra], cioè fuori bilancio) e del settore ipotecario in Cina. E nei Paesi avanzati le politiche monetarie durante la pandemia potrebbero aver spinto la sopravvalutazione di azioni e altre attività finanziarie.

Difficoltà dal lato dell’offerta, strozzature

A questi problemi piuttosto strutturali, aggiungiamo che a breve termine esistono molte difficoltà per la riproduzione del capitale produttivo. Si manifestano nell’aumento dei prezzi dei fattori di produzione essenziali, nelle strozzature per l’offerta industriale e nei conseguenti cali di produzione. Segnaliamo quelli più significativi.

I prezzi del petrolio

L’evoluzione dei prezzi, della produzione e della domanda del petrolio è esemplificativa delle violente oscillazioni cui è soggetta l’economia capitalista, governata dalle forze cieche del mercato e dalla logica del profitto (e illustra l’approccio teorico di Marx sopra delineato). Ripercorriamo brevemente questa vicenda.

Dopo aver toccato, nell’aprile 2020, i 16 dollari al barile, i prezzi si sono ripresi e oggi sono sopra gli 80 dollari (il Brent a 82 dollari agli inizi di novembre). Gli osservatori del mercato stimano che la domanda superi l’offerta di un milione di barili al giorno e che continuerà a verificarsi il passaggio dal gas al petrolio per la produzione di elettricità. Pertanto, il deficit tenderebbe a peggiorare. Ciò significa che è necessario aumentare gli investimenti. Va tenuto presente che l’industria petrolifera ha bisogno di un costante reinvestimento, poiché a livello globale è necessario rimpiazzare 3 milioni di barili al giorno, equivalente a ciò che viene perso dai pozzi che raggiungono la maturità. Il che significa sostituire un Mare del Nord ogni anno. A ciò si aggiunge la necessità di far fronte alla crescita della domanda. Ma negli anni che hanno preceduto la pandemia gli investimenti si sono mantenuti deboli, preparando così lo scenario attuale (si vedano i rapporti annuali dell’IEA, International Energy Agency, anche per quanto si dirà appresso).

A questo punto, le fluttuazioni degli investimenti, della produzione e della domanda giocano un ruolo cruciale. Così, nel 2014, quando il prezzo del barile superava i 100 dollari, gli investimenti globali annui furono di circa 750 miliardi di dollari. Ma allora ci fu una sovrapproduzione e un calo dei prezzi: nel 2016 il prezzo del barile era di 43 dollari e nel 2017 era di 53. I profitti sono diminuiti e gli investimenti sono scesi del 25% nel 2015 e nel 2016. Nel 2017 sono rimasti deboli; nuove scoperte di giacimenti sono scese a un livello storicamente molto basso. La capacità inutilizzata globale si è quindi ridotta. Nel 2018 i prezzi sono tornati a 64 dollari al barile, principalmente a causa dei tagli alla produzione dell’OPEC e del calo della produzione di Venezuela e Iran. In compenso, la produzione di scisto degli Stati Uniti è rimasta elevata. Ma nel 2019 il prezzo è sceso a 57 dollari, principalmente a causa dell’aumento della produzione statunitense. Tuttavia, la domanda è rimasta debole, in linea con la debole crescita economica di molti Paesi europei. Nel 2019 si è registrato un modesto aumento degli investimenti, che non hanno aumentato sostanzialmente la produzione. Nel 2020 la debolezza dell’offerta non si è fatta sentire a causa del calo della domanda. «Ma una volta che la domanda ha ripreso a crescere, era questione di tempo prima che la carenza cominciasse a farsi sentire» (The Economist, 10/4/2021). E mentre i prezzi sono aumentati, gli investimenti restano ancora deboli. «Benché i prezzi siano in aumento, gli investimenti in petrolio non accennano a crescere» (Ibidem). Tra i fattori che starebbero incidendo c’è la pressione per la decarbonizzazione; e l’inclinazione dei Paesi dell’OPEC a migliorare i bilanci fiscali prima di espandere la produzione di petrolio (ibidem).

Semiconduttori

Oggi c’è anche una carenza globale di semiconduttori; la produzione non riesce a soddisfare la domanda. Oltre all’esplosione della domanda legata alla riapertura post‑Covid e all’aumento del lavoro a distanza, con i progressi tecnologici aumenta il numero di chip utilizzati nelle automobili, telefoni cellulari, fotocamere, computer e simili. Richiedono sempre più semiconduttori anche tecnologie come l’intelligenza artificiale, il 5G e lo sviluppo della robotica. Pertanto, molti settori stanno avendo problemi. Uno di quelli più colpiti è l’industria automobilistica (le automobili utilizzano più di 100 microprocessori). Molte imprese sono state costrette a tagliare la produzione: Toyota, ad esempio, ha annunciato a settembre che taglierà la produzione del 40%. La società di consulenza AlixPartners stima che a livello globale questa crisi costerà al settore 210 miliardi di dollari; il calo della produzione, rispetto a quanto precedentemente stimato, sarà di 7,7 milioni di veicoli. Anche i produttori di elettrodomestici e altri settori industriali stanno soffrendo per la carenza di chip. Ad esempio, Apple ha avuto problemi a soddisfare la produzione prevista per iPhone 12, Mac e iPad. Dell e HP hanno anch’esse segnalato strozzature che stanno influenzando la loro produzione. Lo stesso vale per i produttori di schermi.

Tutto indica che adeguare l’offerta all’aumento della domanda richiederà tempo e grandi investimenti. Secondo la società di consulenza Bain & Company, aumentare del 10% la capacità di produzione di semiconduttori negli impianti esistenti costerebbe 40 miliardi di dollari. La costruzione di un impianto di produzione di semiconduttori può costare tra 12 e 20 miliardi di dollari. E ci vogliono dai due ai quattro anni per mettere in piedi una fabbrica. Una macchina che utilizza la tecnica della litografia ultravioletta estrema, che permette di sviluppare chip di dimensioni inferiori a 10 nanometri, vale circa 200 milioni di dollari.

Trasporti e logistica

Si stanno producendo anche importanti dislocazioni nel mercato dei container, nelle rotte di navigazione, nei porti, merci aviotrasportate, autotrasporti, ferrovie e magazzini. Ci sono ritardi nelle consegne e aumenti dei costi di trasporto. Tutto questo aggravato dai processi produttivi “just in time”, che operano con poche scorte (un modo per ridurre il capitale circolante costante e aumentare la redditività). Le strozzature e le interruzioni delle forniture hanno quindi effetti immediati sull’intera catena di produzione.

Sullo sfondo vi sono anni di deboli investimenti nei trasporti. Ad esempio, la cantieristica è rimasta debole o stagnante per anni. Ora, con la ripresa degli scambi, sono necessarie più navi da carico (il 90% del commercio mondiale di merci si svolge via nave, in combinazione con ferrovie e camion). Ci sono nuovi ordini per la costruzione di navi, per un equivalente di quasi il 20% della capacità installata, ma saranno disponibili solo nel 2023 e nel 2024. D’altra parte, la tendenza verso navi sempre più grandi crea sfide infrastrutturali non solo nei porti, ma nelle aree ad essi collegate. Ad esempio, è necessaria una maggiore capacità di camion, treni e stoccaggio per il carico e lo scarico. Quando tale capacità non esiste, si producono ingorghi e strozzature. Perciò, si fa più lento il turnaround dei container che, sommato all’aumento dei volumi di carico, genera un maggiore divario tra domanda e offerta. Il prezzo medio di un container cinese standard oggi costa più del doppio rispetto al 2016. Le tariffe di trasporto per alcune rotte sono aumentate notevolmente.

Nell’insieme, questi fattori possono cominciare a colpire sensibilmente i profitti del capitale e la produzione. Infatti, nella sua ultima revisione (ottobre 2021) il FMI ha abbassato le previsioni di crescita dell’economia globale per il 2021. Ma per ora la revisione è marginale. In ogni caso, si tratta di un processo in corso, che dovrà essere seguito con attenzione.

[1] K. Marx, Il Capitale, Libro III, Editori Riuniti, 1994, p. 155.

[2] Ivi, pp. 156 e s.

[3] Ivi, p. 158.

[4] K. Marx, Teorie sul plusvalore, t. 2, p. 375.

[5] Ivi, p. 376.

[6] Ibidem.

[7] Ibidem.

[8] Ivi, p. 387.

*Rolando Astarita è uno studioso marxista di economia. Insegna all’Università di Quilmes e di Buenos Aires, in Argentina. La traduzione in italiano è stata curata da Ernesto Russo.